Rynek rzepaku w Polsce i na świecie w sezonie 2023/24

Autor: Wojciech Sabarański

Świat

PODAŻ/POPYT

Spodziewany komfortowy globalny bilans rzepaku/canoli w bieżącym sezonie 2023/24, pomimo prognoz spadku zbiorów i zapasów sezon do sezonu

Według ostatnich prognoz USDA, światowa produkcja rzepaku/canoli w bieżącym sezonie 2023/24 wyniesie około 85,2 mln ton to i będzie o 3,4 mln ton mniejsza niż sezon wcześniej. Spośród wszystkich głównych światowych producentów, spadek zbiorów rzepaku/canoli w sezonie 2023/24 spodziewany jest przede wszystkim w Australii i Kanadzie. Więcej nasion zebrały natomiast UE-27 i Ukraina, przy czym zbiory rzepaku na Ukrainie były rekordowo wysokie.

W okresie żniwnym, USDA skorygował wcześniejszą prognozę tegorocznych zbiorów rzepaku w UE-27, głównie w związku z niższymi od przewidywanych wcześniej plonami rzepaku we Francji, Niemczech i Rumunii. USDA obecnie szacuje zbiory rzepaku w UE-27 na poziomie 19,7 mln ton, a więc jedynie o 0,1 mln ton większym od wielkości produkcji rzepaku w sezonie 2022/23. Ostatnie cięcia zbiorów skłoniły USDA do obniżenia prognozy zapasów nasion oleistych w UE na koniec bieżącego sezonu 2023/24. Niemniej jednak, sytuacja w odniesieniu do podaży rzepaku ciągle wydaje się komfortowa. Zmniejszona podaż rzepaku zostanie częściowo zrekompensowana przez import, głównie z Australii i Ukrainy. Podaż rzepaku na Ukrainie wsparły rekordowe zbiory. Pomimo ograniczonych możliwości eksportu rzepaku przez Morze Czarne, ukraiński rzepak jest transportowany pociągami do północnej i zachodniej UE i jest konkurencyjny w porównaniu do unijnego surowca. Według danych Komisji Europejskiej, w pierwszych 13 tygodniach bieżącego sezonu 2023/24, tj. do 24 września br. import rzepaku na teren UE-27 wyniósł około 0,83 mln ton, z czego import z Ukrainy wyniósł ponad 0,42 mln ton).

Według prognoz USDA, globalne rozdysponowanie nasion w sezonie 2023/24 może wynieść około 85,6 mln ton i być nieco większe od wielkości zużycia rzepaku sezon wcześniej.

Z kolei, zapasy rzepaku/canoli na koniec sezonu 2023/24 prognozowane są na ciągle wysokim poziomie 6,1 mln ton, a więc o 1,4 mln ton mniejszym od wielkości zapasów na koniec minionego sezonu.

TABELA 1

Oceny zbiorów rzepaku/canoli u kluczowych producentów w sezonie 2023/24 na tle wcześniejszych sezonów (mln ton)

| Wyszczególnienie | 2021/22 | 2022/23 | 2023/24 | 2023/24 2022/23 |

|---|---|---|---|---|

| UE-27 | 17,4 | 19,6 | 19,7 | 0,5% |

| Ukraina | 2,9 | 3,7 | 4,7 | 27% |

| Kanada | 14,2 | 18,7 | 18,2 | -2,7% |

| Australia | 6,8 | 8,3 | 5,2 | -37,3% |

| Chiny | 14,7 | 15,5 | 15,4 | -0,6% |

| Świat ogółem | 75,8 | 88,6 | 85,2 | -3,8% |

Źródło: IGC/USDA

TABELA 2

Globalny bilans rzepaku/canoli w sezonach 2021/22-2023/24 (mln ton)

| Wyszczególnienie | 2021/22 | 2022/23 | 2023/24 | 2023/24 2022/23 |

|---|---|---|---|---|

| Zapasy początkowe | 5,11 | 4,64 | 7,54 | 62,5% |

| Zbiory | 75,80 | 88,56 | 85,18 | -3,8% |

| Popyt ogółem | 76,27 | 84,86 | 85,59 | -0,9% |

| Zapasy końcowe | 4,64 | 7,54 | 6,12 | -18,8% |

| wskaźnik zapasy-zużycie | 14,7 | 15,5 | 15,4 | -0,6% |

Źródło: USDA

CENY

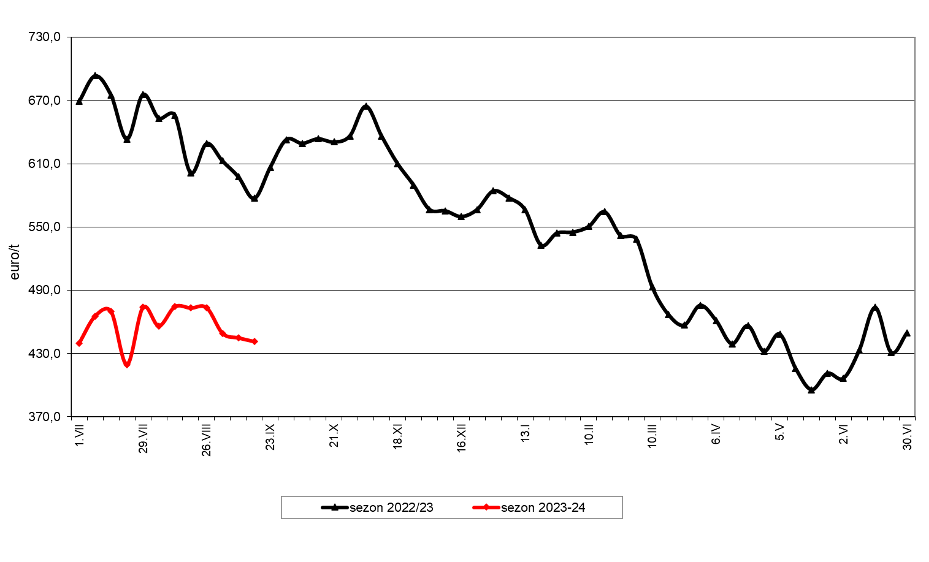

Wyraźny spadek cen światowych cen rzepaku/canoli od początku 2023 roku

Komfortowy bilans rzepaku w UE-27, realizowany duży import australijskiej canoli oraz dobra kondycja zasiewów rzepaku ozimego i prognozy wysokich zbiorów rzepaku w 2023 roku u głównych unijnych przełożyły się na znaczny spadek cen rzepaku w II połowie minionego sezonu 2022/23.

Od początku 2023 roku, ceny rzepaku w kontraktach terminowych na giełdzie EURONEXT-MATIF spadły o ponad 25%. Na początku roku, premia płacona za rzepak w stosunku do cen soi na giełdzie w Chicago gwałtownie spadła. Było to spowodowane takimi czynnikami fundamentalnymi, jak duże zapasy rzepaku w UE-27 oraz prognozy wysokich zbiorów na Ukrainie, w UE-27 i Kanadzie.

Od momentu, gdy premia płacona za rzepak uległa zmniejszeniu, kierunek cen rzepaku jest w znacznej mierze wskazywany przez notowania cen soi na giełdzie w Chicago podążające za warunkami pogodowymi i kondycją upraw soi w USA. W okresach, gdy pogoda w USA była gorąca i sucha, ceny soi rosły, a w ślad za nimi zwyżkowały także ceny rzepaku na rynku europejskim.

Globalny bilans rzepaku/canoli w bieżącym sezonie 2023/24 pozostaje komfortowy, pomimo ostatnich cięć ocen zbiorów w UE-27 i Kanadzie. USDA prognozuje, że globalne zapasy rzepaku/canoli na koniec sezonu 2023/24 wyniosą 6,1 mln ton i będą o 1,4 mln ton mniejsze niż w poprzednim sezonie, ale ciągle znacznie wyższe niż w sezonie 2021/22, kiedy to wielkość zapasów końcowych spadła do 4,6 mln ton.

Wydaje się, że ceny rzepaku w kontraktach terminowych na MATIFie osiągnęły najniższy poziom w lipcu br., gdy spadły do poziomu cen soi na giełdzie w Chicago. Światowe zapasy rzepaku/canoli w bieżącym sezonie 2023/24 nie są na tyle uszczuplone, aby spowodować wyraźny wzrost premii w stosunku do cen soi. Oznacza to zatem, że ceny soi prawdopodobnie będą miały spory wpływ na kształtowanie się cen rzepaku na giełdzie EURONEXT-MATIF w kolejnych miesiącach bieżącego sezonu. Wiele w tym względzie może wydarzyć się na początku 2024 roku, kiedy to prognozy zbiorów soi w Ameryce Południowej w sezonie 2023/24 będą bardziej wiarygodne.

Obecnie prognozuje się rekordowe zbiory soi w Brazylii w sezonie 2023/24 na poziomie 163,0 mln ton wobec 156,0 mln ton zebranych sezon wcześniej, a w Argentynie na poziomie 48,0 mln ton, w porównaniu ze zbiorami jedynie 25,0 mln ton w sezonie 2022/23 dotkniętymi katastrofalną suszą. Istnieje duże prawdopodobieństwo kontynuacji zjawiska pogodowego El Nino w 2024 roku, które zasadniczo zapewni ciepłe i wilgotne warunki w kluczowych regionach uprawy soi w tych dwóch krajach. Jeśli opady nie będą nadmierne, rekordowo wysokie zbiory soi w Ameryce Południowej w sezonie 2023/24 mogą się zmaterializować.

Tak więc wydaje się, iż presja podażowa ze strony szybko postępujących zbiorów canoli w Kanadzie, a także zbiorów soi w Ameryce Południowej może wpłynąć na spadek cen rzepaku w UE-27 w dłuższym okresie czasowym.

WYKRES 1

Notowania cen rzepaku na giełdzie EURONEXT-MATIF w sezonach 2022/23-203/24 (kontrakt najbliższy, euro/t)

Czynniki kształtujące ceny rzepaku na rynku światowym w kolejnych miesiącach sezonu

- obawy o dalsze zakłócenia w eksporcie rzepaku i innych surowców oleistych z Ukrainy w związku z powtarzającymi się atakami Rosji na ukraińską infrastrukturę portową.

- obawy o kondycję upraw canoli w Australii w związku z brakiem wystarczających opadów deszczu.

- zwyżkujące ceny ropy naftowej na giełdach światowych.

![]()

- sprawnie przebiegające zbiory canoli w Kanadzie.

- spodziewane wysokie zbiory rzepaku/canoli na świecie i komfortowy bilans tych nasion w sezonie 2023/24.

- spodziewane rekordowo wysokie zbiory soi na świecie w sezonie 2023/24.

Polska

PODAŻ/POPYT

Plony i zbiory rzepaku w bieżącym sezonie 2023/24 zbliżone do tych osiągniętych w poprzednim sezonie

Według ocen GUS z końca lipca br., areał zbiorów rzepaku w kraju w sezonie 2023/24 (zbiór 2023) wyniósł około 1,1 mln ha i był o 1% większy od powierzchni zbiorów w poprzednim sezonie. Wstępnie szacuje się, że średnie plony rzepaku były o około 2% niższe od ubiegłorocznych i wyniosły około 3,32 t/ha. Tak więc GUS szacuje zbiory rzepaku w sezonie 2023/24 na około 3,6 mln ton, tj. jedynie o 1% mniej od zbiorów osiągniętych w poprzednim sezonie.

Wegetacja rzepaku wiosną przebiegała na ogół bez zakłóceń, ale wielkość opadów w maju i czerwcu br. na przeważającym obszarze kraju była niedostateczna. Pomimo późnowiosennego deficytu opadów, wypełnienie łuszczyn i zaolejenie nasion było zadowalające.

Z dostępnych danych wynika, iż w większości regionów kraju rolnicy osiągali dobre plony rzepaku, zazwyczaj w przedziale 30-45 dt/ha. Wysokie było także zaolejenie nasion, często powyżej 43%.

Znaczna podaż rzepaku w kraju, spodziewany komfortowy bilans rzepaku w bieżącym sezonie 2023/24

Wysokie zbiory rzepaku w sezonie 2022/23 (zbiór 2022) oraz bardzo duży import rzepaku spowodowały, iż zapasy rzepaku w kraju na koniec sezonu 2022/23 były rekordowo wysokie i wyniosły ponad 0,5 mln ton. Tym samym, niniejszy wolumen zasilił podaż rzepaku w bieżącym sezonie 2023/24. Biorąc pod uwagę wysokie zbiory rzepaku także w obecnym sezonie na poziomie około 3,6 mln ton, całkowita podaż rzepaku w kraju przewidywana jest na ponad 4,5 mln ton, a więc na poziomie jedynie nieznacznie mniejszym niż w sezonie poprzednim. Ewentualne zniesienie zakazu importu rzepaku z Ukrainy w dalszej części sezonu mogłoby dodatkowo wpłynąć na wzrost podaży nasion w kraju w sezonie 2023/24.

Po stronie popytowej, zużycie rzepaku w kraju rośnie z sezonu na sezon. Szacuje się, iż przerób rzepaku w sezonie 2023/24 może pobić kolejny rekord i wynieść około 3,5 mln ton wobec szacowanych 3,45 mln ton w sezonie poprzednim.

Przy założeniu wielkości eksportu rzepaku w kraju na poziomie około 0,55 mln ton, zapasy końcowe rzepaku w sezonie 2023/24 mogą być ponownie bardzo wysokie drugi sezon z rzędu i wynieść blisko 0,4 mln ton.

TABELA 3

Bilans rzepaku w Polsce w sezonach 2020/21-2023/24 (tys. ton)

| Wyszczególnienie | 2020/21 | 2021/22 | 2022/23 | 2023/24 | 23-24/22-23 |

|---|---|---|---|---|---|

| Zapasy początkowe | 43 | 34 | 53 | 522 | 976,8% |

| Areał zbiorów ('000 ha) | 980 | 993 | 1070 | 1085 | 101,4% |

| Plon (t/ha) | 3,33 | 3,25 | 3,38 | 3,32 | 98,2% |

| Produkcja | 3263 | 3227 | 3617 | 3602 | 99,6% |

| Import | 464 | 552 | 915 | 400 | 43,7% |

| Podaż całkowita | 3770 | 3813 | 4585 | 4524 | 98,7% |

| Zużycie krajowe | 3345 | 3395 | 3540 | 3590 | 101,4% |

| przerób | 3250 | 3300 | 3450 | 3500 | 101,4% |

| straty | 95 | 95 | 90 | 90 | 100,0% |

| Eksport | 391 | 365 | 523 | 550 | 105,2% |

| Zapasy końcowe | 34 | 53 | 522 | 384 | 73,6% |

Źródło: Sparks Poland Sp. z o.o.

CENY

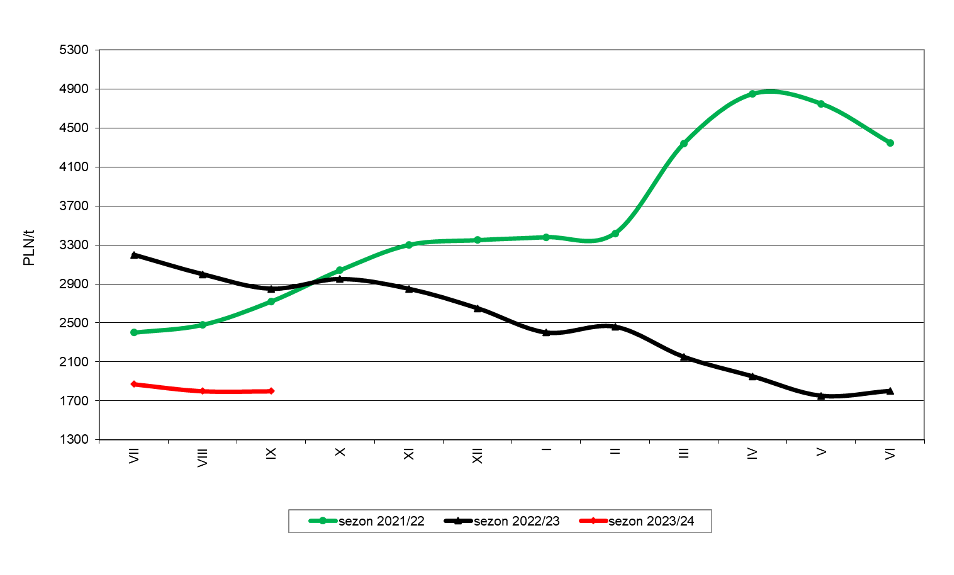

Ceny rzepaku w kraju pod presją niskich cen na rynku światowym i komfortowego bilansu nasion w bieżącym sezonie 2023/24

W latach 2011-2020, ceny rzepaku w kraju były dość stabilne i zawierały się w przedziale 1,5-1,9 tys. PLN/t. W następstwie pandemii COVID-19, a w późniejszym okresie także wybuchu wojny na Ukrainie, w połowie 2021 roku ceny rzepaku w Polsce zaczęły szybko rosnąć, by osiągnąć szczyt w maju 2022 roku, kiedy to średnia cena rzepaku wyniosła około 4,8 tys. PLN/t. Od tego czasu notowano systematyczny spadek cen rzepaku do poziomu około 1,8-1,9 tys. PLN/t we wrześniu br. Ceny rzepaku na rynku polskim są silne skorelowane z cenami rzepaku/canoli na rynku europejskim i światowym, na których utrzymują się one w trendzie spadkowym. Wszystko za sprawą wysokich światowych zapasów rzepaku/canoli w poprzednim sezonie, a także w bieżącym sezonie 2023/24.

Z drugiej strony, pewien wpływ na kształtowanie się cen rzepaku w kraju w II połowie sezonu 2023/24 mogą mieć oceny wskazujące na wyraźne zmniejszenie areału zasiewów rzepaku ozimego pod zbiory w kolejnym sezonie 2024/25 (zbiór 2024). Wiele wskazuje na to, iż areał zasiewów rzepaku ozimego pod zbiory w 2024 roku jest wyraźnie mniejszy od powierzchni zasiewów pod tegoroczne zbiory i wynosi 950-980 tys. ha wobec ok. 1,1 mln ha obsianych jesienią ub.r. Wyraźny spadek sprzedaży nasion kwalifikowanych zanotowali dystrybutorzy materiału siewnego. Głębokie osłabienie cen rzepaku z tegorocznych zbiorów zniechęcił wielu rolników do uprawy rzepaku.

WYKRES 2

Średnie ceny skupu rzepaku w Polsce w sezonach 2021/22-203/24 (CPT, rzepak o standardowych parametrach, PLN/t)

Sfinansowano z Funduszu Promocji Roślin Oleistych